Bu yazımızda PV panel bileşimi ve atık sınıflandırılması hakkında bir giriş bilgisi verilecektir. PV panelleri, daha önceki bölümlerde de belirtildiği gibi artan atık akışları tahmini ile birlikte benzersiz atık yönetimi zorlukları yaratır.

AB dışında, dünya genelinde

PV panelleri için ömür sonu arıtma gereksinimleri, PV’ye tahsis edilmek yerine genel olarak herhangi bir atığa uygulanan atık yönetmelikleri tarafından belirlenir. Atık yönetmelikleri, atıkların sınıflandırılmasına dayanmaktadır. Bu sınıflandırma, özellikle tehlikeli kabul edilen herhangi bir bileşenle ilgili olarak, atık bileşimine göre şekillenmektedir.

Atık sınıflandırma testleri, izin verilen ve yasaklanan sevkiyat, işleme, geri dönüşüm ve bertaraf yollarını belirler. Çok çeşitli küresel PV atık sınıflandırmasına kapsamlı bir genel bakış, bu yazımızın kapsamı dışındadır.

Bunun yerine, bu serimizde, PV panellerinde bulunan malzemeleri ve buna karşılık gelen atık sınıflandırma hususlarını karakterize ettik. Bunlar, diğer daha spesifik atık sınıflandırmaları ve düzenlemelerinin geçerli olmadığı durumlarda PV panelleri için gerekli arıtma ve bertaraf yollarını belirler. Tablo 1’de 2014-2030 yılları arasında, teknoloji gruplarına göre PV panellerin pazar payını göstermektedir.

[caption id="attachment_128485" align="aligncenter" width="816"]

Tablo 1. Teknoloji gruplarına göre PV panellerin pazar payı (2014-2030)[/caption]

Panel Bileşimi Teknoloji Trendleri

Farklı PV ürün kategorileri için optimum atık arıtma elde etmek için PV panellerinin bileşiminin dikkate alınması gerekir. PV panelleri, Tablo 2’de gösterilen teknoloji kategorilerine göre ayrılabilir.

Farklı teknoloji türleri, tipik olarak imalatlarında kullanılan malzemeler açısından farklılık gösterir ve işleme sırasında dikkate alınması gereken çeşitli düzeylerde tehlikeli maddeler içerebilir. C-Si PV en eski PV teknolojisidir ve şu anda yaklaşık %92 pazar payıyla pazara hakimdir.

Çok kristalli silikon paneller c-Si teknolojisinde sırasıyla %55 ve monokristal silikon paneller %45 paya sahiptir. Düşük verimlilik oranları nedeniyle son yıllarda a-Si ürünleri üretimine son verilmiş olup, günümüzde pazar payı yok denecek kadar azdır.

İki ince film PV panel teknolojisi, PV pazarının %7’sini, CIGS panelleri için %2’sini ve CdTe panelleri için %5’ini oluşturmaktadır. Aşağıdaki analiz, yalnızca %1’den daha düşük bir pazar payına sahip olduğu için CPV ve diğer teknolojilerine daha fazla değinilmeyecektir.

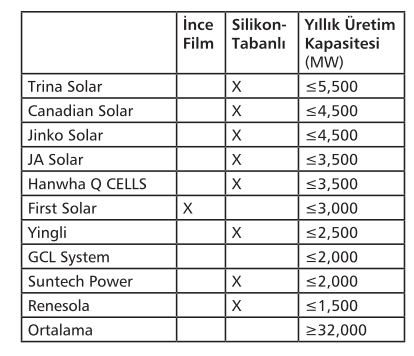

[caption id="attachment_128486" align="aligncenter" width="414"]

Tablo 2. 2015 yılının ilk on PV üreticisi[/caption]

Yeni cihazların pazar payının artması öngörülse de ana akım ürünlerinin özellikle c-Si paneller olmak üzere 2030’a kadar pazar hakimiyetini koruması bekleniyor. Tablo 2’de gösterildiği gibi, mevcut hatlara yeni proses adımları uygulanırsa, silikon teknolojisi makul bir maliyetle büyük bir gelişme potansiyeline sahiptir.

Örneğin, daha yüksek verimlilik ve performans oranları sağlayan hetero-bağlantı hücrelerinin kullanımında bir artış öngörülmektedir. Lux Research’e göre, CIGS teknolojisi daha iyi verimlilikler için büyük bir potansiyele sahiptir ve CdTe’nin büyümesi beklenmezken pazar payı kazanabilir.

Uzun vadede, CIGS alternatifleri (örneğin, indiyum ve galyumun çinko ve kalay ile değiştirilmesi), perovskit yapıları içeren ağır metal hücreleri ve gelişmiş III-V hücreleri, pazar payının yaklaşık %10’unu alabilir.

Aynısı OPV ve boyaya duyarlı hücreler için de söylenebilir. Son raporlar, OPV’nin %11’lik ve boyaya duyarlı hücrelerde %12’lik verimliliğe ulaştığını göstermektedir

Büyük ölçüde c-Si PV’nin hakim olduğu bir PV pazarına uygun olarak, First Solar hariç tüm ana panel üreticileri silikon bazlı PV panel teknolojilerine güveniyor. 2015 yılında, PV panelleri için ilk on üretici, 47 GW olarak tahmin edilen küresel PV pazarının yaklaşık üçte ikisi olan yıllık 32 GW üretim kapasitesini temsil ediyordu (bakınız Tablo 2).

Bir sonraki yazımızda bileşenlerin trendleri üzerine konuşmaya devam edeceğiz tekrar edeceğiz sağlıklı günler dilerim.

Cemil Koyunoğlu

Yalova Üniversitesi Mühendislik Fakültesi

Enerji Sistemleri Mühendisliği Bölümü